太陽光発電のセカンダリー

FIT制度が終了し、買い取り価格も年々下がっている現在。

「今さら太陽光発電の投資をしても遅いかな・・・」とお悩みの方に朗報です!

「セカンダリー」と呼ばれる太陽光発電の中古市場は、今後ますます活発になると言われています。

2025年の今からの参入でも遅くない、投資対効果が得られる中古の太陽光発電物件の魅力をご紹介します。

太陽光発電のセカンダリーとは

太陽光発電におけるセカンダリーとは、すでに稼働している設備のことを指します。

新規で太陽光発電設備を運用する際は、日照条件などの影響から経過通りの利益が実際に得られるかわからないなど、事業をする上での様々なリスクが懸念されます。

しかし、太陽光発電設備をセカンダリー取引で購入する場合、すでに発電量・売電量の実績データのある設備を引き継いで運用できるため、太陽光発電事業への参入リスクを大幅に軽減が可能です。

これまでの日本ではセカンダリーの売買はそれほど盛んではありませんでしたが、これからは新設の太陽光発電所がなくなることや、FIT制度の観点からも太陽光発電設備のセカンダリー取引にはメリットがあるため、今後、セカンダリー市場は急拡大が見込まれています。

ただ、太陽光発電投資は20年間の固定単価で売電が継続できる安定投資なのは変わらないので不動産投資などと比較すると売る方の割合は比較的少ないのが現状であり、案件によっては取り合いの状況です。

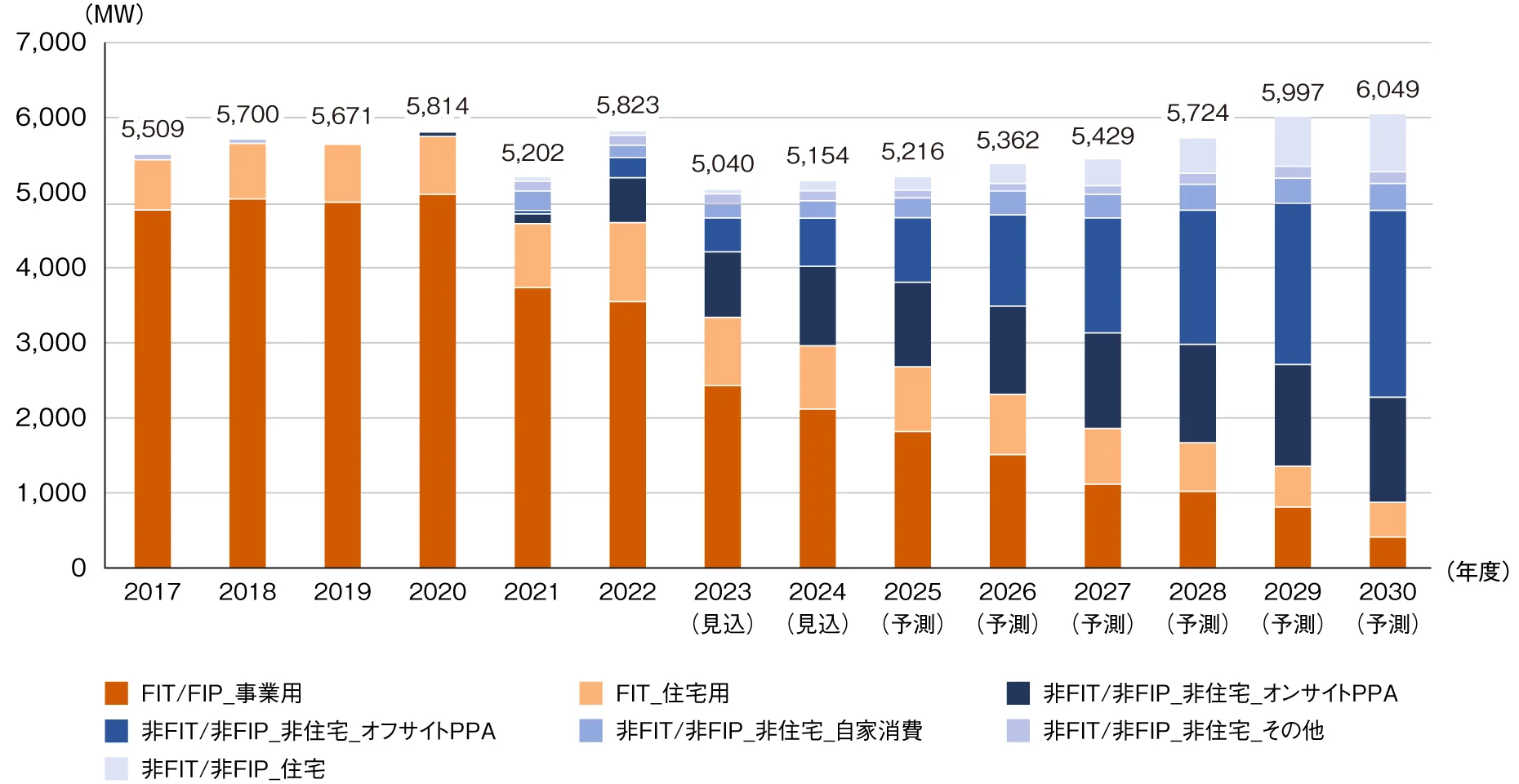

太陽光発電全体の市場規模

国内における2023年度単年度の太陽光発電導入容量は5,040MW(ACベース)であり、FIT(再生可能エネルギーの固定価格買取)制度による太陽光発電設備の導入容量が縮小したことで、前年度からの大幅な減少が見込まれます。

FIT制度により導入された太陽光発電設備の中でも事業用の減少は著しく、売電価格の低下や2017年度の入札制度開始により認定容量が落ち込んだことで、2021年度以降、導入容量の縮小が続いています。

特に、低圧区分においては、2020年度より自家消費型の地域活用要件が設定され、発電電力量の少なくとも30%の自家消費等が求められるようになったことで、認定容量の減少幅が大きくなっています。

一方で、国内の太陽光発電市場では、FIT制度に依存しない事業形態であるPPA※1の導入が拡大しています。

オンサイトPPAは脱炭素化の潮流や電気代高騰を背景に導入が進んでおり、2023年度の非住宅_オンサイトPPA導入容量は870MW(見込)で、全体の17.3%まで拡大すると推計されています。

また、オフサイトPPAについても、環境価値を重視する需要家による導入が進展しており、2023年度の非住宅_オフサイトPPA導入容量は445MW(見込)で、全体の8.8%を占めると推計されています。

- 注1. 国内の太陽光発電設備の容量(AC:交流)ベース

- 注2. 2023、2024年度は見込値、2025年度以降は予測値

- 注3. 2022年度までのFIT/FIP_事業用、FIT_住宅用の各年度導入容量は資源エネルギー庁資料より引用、その他の年次・事業形態別の導入容量は矢野経済研究所による推計値

※1 PPA(Power Purchase Agreement)とは、PPA事業者が自己資金等によって再生可能エネルギー発電所を開設して所有・運営・維持し、発電所で発電した電気を需要家に対して長期・固定価格によって供給する仕組みを指す。需要家以外の第三者が発電設備を保有することから第三者保有モデルと呼ばれている。PPAの契約期間は20年などの長期にわたるケースが多く、需要家は契約期間中、電力と環境価値などに対して固定単価の料金を支払う。

引用:株式会社矢野経済研究所 太陽光発電市場に関する調査を実施(2024年)

シナネンが進めるセカンダリーの物件買取

このように太陽光発電所の需要は減ることなく、FIT需要からPPA需要へと形を変えながら今後も増加していくとみられています。

さらに、太陽光発電に関する法改正後に既存の発電所のプレミアム化が期待されるなど、太陽光発電のセカンダリー市場は、今後ますます活性化すると考えられます。

すでに所有している太陽光発電所物件の売却を考えられている方は一度シナネンにご相談ください。